In diesem Beitrag erklären wir dir den Unterschied zwischen Inventur und Inventar und wie beide jeweils in der Bestandserfassung eines Unternehmens im externen Rechnungswesen funktionieren.

Inhaltsübersicht

Inventur zur Bewertung eines Unternehmens

Eine Inventur ist die körperliche Bestandsaufnahme und Bewertung des Vermögens und der Schulden eines Unternehmens. Das heißt, es werden alle Güterbestände in einer Firma gezählt. Sie wird durchgeführt, um das Inventar zu ermitteln. Danach wird es in drei übergeordnete Bereiche sortiert: Vermögen, Schulden und Eigenkapital.

Das ist vergleichbar mit der Überprüfung deines Süßigkeitenvorrats. Stell‘ dir vor, du hast am Montag eine Packung Kekse gekauft. Am Ende der Woche schaust du in der Tüte nach und zählst, wie viele Kekse noch übrig sind. Dann vergleichst du diese Zahl mit der, die theoretisch in der Tüte sein sollte, da du weißt, wie viele du schon gegessen hast. Stimmen beide Zahlen überein? Perfekt! Wenn jedoch mehr Kekse verschwunden sind, als du genascht hast, ist dir klar, dass etwas nicht stimmen kann. Vielleicht solltest du dann mal bei deinem süßigkeitenliebenden Mitbewohner nachfragen, ob er eventuell etwas weiß… So ähnlich läuft es auch in der Buchhaltung eines großen Unternehmes ab, nur mit dem Unterschied, dass dort nicht nur Kekse gezählt werden.

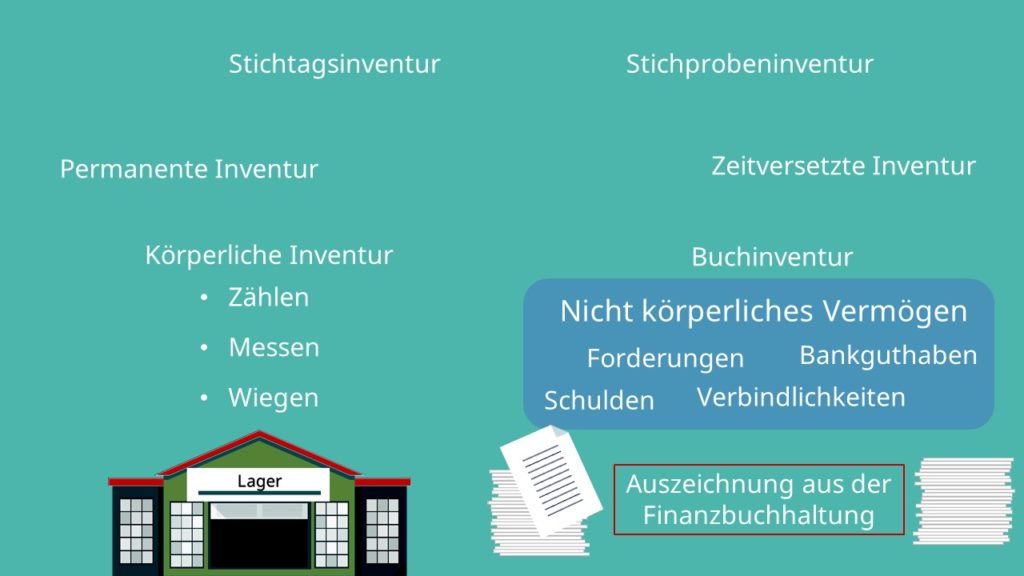

Inventurverfahren

Man unterscheidet bei der Inventur zwischen zwei Arten: der körperlichen Inventur und der Buchinventur. Die Erstgenannte erfolgt im Lager. Hierbei werden alle körperlich greifbaren Vermögensgegenstände durch Zählen, Messen oder Wiegen erfasst in einer Bestandsaufnahme. Bei einigen Gegenständen ist dies nicht möglich. Daher wird nicht körperliches Vermögen, also zum Beispiel Forderungen, Verbindlichkeiten, Bankguthaben, sowie Schulden, mithilfe der Buchinventur erfasst. Hier nutzt man als Grundlage Auszeichnungen aus der Finanzbuchhaltung wie zum Beispiel Quittungen und Belege.

Neben diesen beiden Inventurarten gibt es noch vier weitere Verfahren, nämlich die Stichtagsinventur, die zeitversetzte, die Stichproben- und die permanente Inventur. Eine Inventur ist von allen Kaufmännern, die zur doppelten Buchführung verpflichtet sind, durchzuführen.

Studyflix vernetzt: Hier ein Video aus einem anderen Bereich

Inventar als Inventurergebnis

Das Ergebnis der Inventur ist das Inventar. Dieses wird bei der Geschäftseröffnung oder -schließung und einmal jährlich, am Ende des Geschäftsjahres ermittelt. Inventurstichtag ist meist der 31.12. Das Inventar listet die Mengen- und Wertangaben des Bestandes sowie die Schulden eines Unternehmens in Staffelform auf und dient als Grundlage für den Jahresabschluss.

Grundsätzlich werden im Inventar wichtige Informationen, wie Art der Vermögensgegenstände oder Schulden, Menge und Wert, aufgeführt. Hierbei ist eine bestimmte Gliederung nicht gesetzlich vorgeschrieben, dennoch ist es üblich zuerst die Vermögensgegenstände und anschließend die Schuldenpositionen aufzuführen. Die einzelnen Vermögensgestände ordnest du nach dem Grad der Liquidität, also nach der Dauer bis das Vermögen in Geld umgewandelt werden könnte. Grundstücke und Maschinen stehen deshalb ganz oben im Inventar, da sie nicht so schnell zu Moneten gemacht werden können, der Kassenbestand sowie das Bankguthaben findest du hingegen ganz unten.

Das Reinvermögen oder auch Eigenkapital

Die Schulden werden nach dem Grad der Fälligkeit geordnet. Mithilfe des Inventars kannst du dann das Reinvermögen, oder auch Eigenkapital genannt, bestimmen. Dafür musst du einfach von deinem gesamten Vermögen die Schulden abziehen. Inventare müssen für 10 Jahre aufbewahrt werden. Das Inventar kann jedoch schnell sehr unübersichtlich werden. Ein großes Unternehmen hat teilweise hunderte verschiedene Produkte auf Lager. Da kommen schon einige Seiten zusammen, wenn man jeden einzelnen Vermögensgegenstand aufführt!

Wir wollen ja aber nicht in einer Papierflut versinken. Deshalb wird eine Bilanz erstellt, die nur Wertangaben und Zusammenfassungen der gleichartigen Positionen enthält. In der Bilanz steht also statt “Äpfel für 500 Euro”, “Birnen für 10 Euro” und “Bananen für 1200 Euro” einfach nur “Vorräte für 1710 Euro”.

Die Inventur ist also der Vorgang der Bestandsermittlung und das Inventar das Ergebnis davon, also die schriftliche Erfassung aller Vermögensgegenstände und Schulden beziehungsweise Verbindlichkeiten. Dies bildet eine der zentralen Rollen des externen Rechnungswesen.